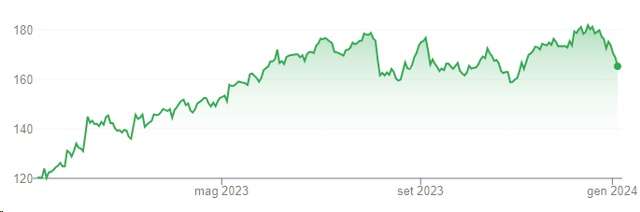

Gli investitori di un titolo come quello Apple sono abituati a lunghissime fasi di crescita e raramente devono fare i conti con i brividi del segno “meno”. Non che non sia già successo, ma soprattutto nulla che al momento lasci supporre che il problema sia da sopravvalutare. Tuttavia è questo l’indirizzo a Wall Street delle azioni di Cupertino dall’inizio dell’anno ad oggi.

Apple: c’è un problema iPhone?

La giornata odierna vede il titolo aprire le contrattazioni in calo di oltre un punto e mezzo percentuale, ma è questo solo l’ennesimo scivolone successivo dopo il primo downgrade firmato Barclays: abbassando il target price a 160 dollari (da 192), è come se la mela fosse giudicata da ridimensionare rispetto alle aspettative precedenti, ipotizzando risultati meno brillanti di quanto il valore in borsa non possa lasciar supporre. Al momento si tratta di una semplice previsione, ma è suffragata da giudizi meno sbilanciati del passato su tutto il mercato e dall’etichetta di “underweight” attribuita al titolo AAPL (giudizio confermato in queste ore anche da Piper Sandler&Co).

Il problema sarebbe identificato in una linea iPhone che attraversa una fase di sofferenza, con lo smartphone che non riuscirebbe a smarcarsi dalla pressione della concorrenza né dalla difficoltà di innovare un prodotto che da più parti è visto come maturo. In parallelo anche Mac e iPad entrano in una fase tendenzialmente stagnante e gli investitori si attendono pertanto multipli meno entusiasmanti nell’anno che va iniziando. Dati di vendita al di sotto delle aspettative, insomma, in attesa che siano nuove comunicazioni ufficiali agli investitori a fare chiarezza.

Non un giudizio negativo, insomma, ma una sorta di interrogativo lanciato direttamente tra le mani di Tim Cook: quale “one more thing” è possibile fare uscire dal cilindro in un’epoca in cui tutto sembra dominato dalla corsa all’IA (come lo era la corsa al multiverso prima e altri hype prima ancora)? C’è ancora un elemento magico da giocare per tenere alte le aspettative, o il titolo è da considerarsi ipercomprato e il valore va pertanto riportato nell’alveo di parametri più realistici?

Le ipotesi sulle vendite in calo degli iPhone potrebbe insomma essere una semplice miccia, poiché indicherebbe entrate in ribasso, ma soprattutto un mercato che rallenta anche per app e servizi: quello che era un ciclo virtuoso può diventare facilmente un ciclo vizioso e a Cupertino si sta sicuramente cercando il modo per spegnere rapidamente la miccia. Fin dal prossimo evento, se non dalla prossima trimestrale di cassa per una risposta a stretto giro da mandare alle agenzie di rating.

Prima di abbandonare il discorso a facili conclusioni, però, occorre riportare tutto nei parametri dei freddi numeri: così come il titolo ha perso il 5% in appena tre giorni, la perdita è di soli 6 punti percentuali in 6 mesi e la crescita da inizio 2023 è ancora pari al 37%. Il titolo gravita sempre e comunque ai massimi di sempre e una fase di transazione (soprattutto quando in cassa ci sono riserve di grande sicurezza) è naturale e priva di conseguenze. Il problema non è tanto per Apple, insomma, quanto per investitori che potrebbero spostare su altri lidi il proprio portafoglio. Un problema finanziario prima ancora che economico, insomma: le preoccupazioni restino a Wall Street, perché a Cupertino ci sarà da lavorare.

Ti potrebbe interessare

4 gen 2024