A pochi giorni di distanza dal lancio di Libra, trova pubblicazione (pdf) uno dei primi importanti approfondimenti sul tema proveniente dal mondo bancario. Sebbene in nessun caso si parli esplicitamente di Libra all’interno del documento (se non nelle note a fondo pagina), i riferimenti sono tutto fuorché nascosti: al centro dell’attenzione è il punto di tangente tra il perimetro del mondo bancario e il perimetro dell’universo “big tech”, con quest’ultimo sempre più orientato verso la dimensione Fintech come una sorta di destino ineludibile in questa fase di maturazione del mercato.

Libra, insomma, in quest’ottica può essere vista non tanto come una soluzione rivoluzionaria in sé, ma come una sorta di approdo che emerge da un contesto ormai maturo, come conseguenza di una serie di circostanze che non possono che portare a questo tipo di esperimento. Non se ne esce con un giudizio compiuto, ma con una serie di importanti analisi che mostrano i risvolti buoni e quelli pericolosi che un orizzonte simile lascia emergere.

All’alba della Libra, insomma, il sistema bancario inizia a riflettere su quel che sta per accadere. La firma è quella “Bank for International Settlements“, una sorta di istituzione interbancaria guidata dalle banche centrali e pensata per governare il mondo bancario a livello internazionale attraverso incontri, studi e accordi che stimolino la cooperazione e il perseguimento di un generale equilibrio del settore. La voce italiana all’interno del BIS è quella di Fabio Panetta, da pochi mesi direttore generale della Banca d’Italia.

Big Tech nella finanza: opportunità e rischi

Fin dal titolo del report è chiaro l’approccio: “opportunità e rischi“, due facce della stessa moneta che il mercato deve avere ben chiare in mente. Non si può infatti prendere le une senza prendere gli altri, ma al tempo stesso è possibile esaltare gli aspetti positivi in proporzione a quanto si riuscirà a regolamentare quelli potenzialmente deleteri.

In generale è opinione del BIS che l’avvento delle Big Tech nel mondo della finanza possa essere un passo importante anche per il mondo bancario, con il quale si potrebbero dar corpo ad importanti sinergie. Per contro, la vocazione “predatoria” (in senso passivo, per certi versi) del mondo tecnologico rappresenta un rischio tanto per il sistema bancario, quanto per l’utenza: soltanto limitando il potere – per sua natura crescente e onnivoro – delle grandi corporation si potrà assistere ad una evoluzione positiva del comparto.

L’universo Fintech nasce su un sostrato di dati: le informazioni sono infatti il bene più prezioso che social network, motori di ricerca e altri servizi hanno la possibilità di gestire. Facendo leva sui Big Data ed agendo con forte scalabilità, le grandi aziende della tecnologia siedono su una posizione di comodo che ora, facendo capolino nel mondo della finanza, intendono monetizzare con nuovi ed ulteriori servizi. Non si può approcciare il mondo del risparmio senza una qualche solida cautela, però, poiché significa mettere mano al “codice sorgente” del mondo finanziario agendo sulla materia prima con cui lo stesso si regola: il denaro.

Sinergie

Secondo il BIS, Libra potrebbe essere il punto di contatto tra i due universi, quello finanziario e quello tech, avanguardia utile ad esplorare possibili sinergie. I due mondi si incontrano mettendo sul piatto i rispettivi punti di forza. Da una parte c’è il capitale, il rapporto consolidato con l’utenza, la presenza forte sui ricchi mercati occidentali, la forte strutturazione; dall’altra ci sono i dati, la disintermediazione, la capacità di arrivare sui mercati nei quali il mondo delle banche non è adeguatamente penetrato, la capacità di agire a livello internazionale.

Tra le parti c’è potenzialmente profonda complementarità. Se alle banche si offrissero maggiori informazioni, ad esempio, crollerebbero i costi di monitoraggio necessari per conoscere i clienti, controllare i debitori, gestire i flussi di denaro; per contro l’universo tech si aprirebbe nuovi spiragli laddove oggi sono altri attori intermediari a gestire i flussi di denaro e le rispettive fee.

Se i due ambiti riusciranno a mettere gli utenti a fattor comune, i benefici potrebbero essere ampi e potrebbero farsi concreti nel momento stesso in cui il sistema bancario deciderà di muovere un passo all’interno della Libra Association. Le parti agiscono infatti a livello differente, potrebbero in qualche modo completarsi riducendo i rischi complessivi e potendo gestire margini maggiori. Il sistema nel suo complesso ne gioverebbe, a danno di strumenti intermediari che oggi rallentano la circolazione della moneta (che in termini keynesiani significa ridurre la ricchezza complessiva dell’economia internazionale).

Rischi

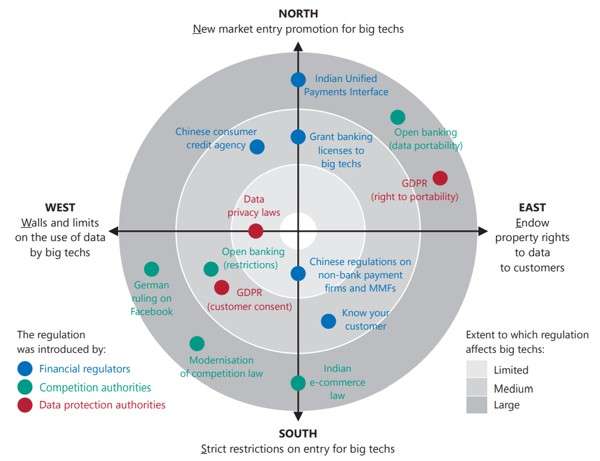

Il documento della Bank for International Settlements non ignora però quelli che sono i limiti oltre i quali occorrerebbe non andare. È nota a tutti, infatti, la posizione di forza che gli elementi intermediari tendono a conquistare nel tempo, una sorta di forza centripeta che tende ad assorbire i vantaggi competitivi facendo leva sulla proprietà dei dati. Ecco quindi che la privacy (intesa non tanto come tutela del consumatore in sé, quanto come governance dei dati raccolti) viene ad essere un elemento centrale, garanzia di equilibrio deputata a rendere più solidi e trasparenti i rapporti di forza tra finanza, tecnologia e utente finale.

Secondo il BIS, la pulsione delle Big Tech verso la finanza è dettata dal loro “DNA” (acronimo, in questo caso, di “Data analytics, Network externalities and Interwoven activities“): si tratta di una sorta di ciclo naturale nel quale i tre elementi tendono a stimolarsi vicendevolmente, il che impone semplicemente il dovere di nutrire gli elementi stessi per ricavarne benefici molteplici per l’indotto. Tuttavia tale pulsione rischia di avere un impatto deleterio sul mercato della finanza se non si interverrà in tempo con le necessarie contromisure regolamentari: i monopoli nella gestione dei dati rischiano infatti di spostare il manico del coltello nelle mani di grandi aziende private, in grado di sfuggire alle normative statali ed il cui potere andrebbe ad autoalimentarsi senza più limiti. Lo dice il loro stesso modello di business: il controllo dei dati è la base di tutto, dunque le Big Tech debbono avere la possibilità di monetizzarlo, ma al tempo stesso devono rendere trasparente la raccolta e pulita la gestione. Nulla di troppo lontano da quanto richiesto dall’AGCOM nei giorni scorsi, peraltro: l’Autorità chiede poteri speciali in merito per poter approfondire Libra e per poter far valere una voce chiara nei confronti del social network all’alba della nuova criptomoneta.

Ragionando in termini più semplici: che mercato sarebbe quello in cui uno stesso attore raccoglie i dati, si fa intermediario finanziario, controlla i flussi della valuta, gestisce l’advertising, detta le regole delle pubblicazioni ed influenza le scelte di mercato? Dove sarebbero ancora i margini di libertà per l’utente?

Una mano tesa

Il documento del BIS sembra insomma essere una mano tesa da parte del sistema bancario nei confronti della Libra Association. Ma si tratta di una mano che porta avanti precise richieste ed una precisa trattativa: la Libra può essere la benvenuta, poiché può ridurre i costi strutturali del rapporto tra banche e utenza e migliorare l’efficienza complessiva in molti aspetti, ma deve presentarsi con policy chiare ed esplicite. Regole internazionali forti e rapporti chiari con gli stati nazionali fungeranno da arbitri in questo equilibrio (peraltro a garanzia della solidità stessa del concetto di Stato).

L’analisi del BIS è chiara su questo punto:

Nuovi ingressi sul mercato potrebbero non aumentare la competizione, se la nuova entrata è rappresentata da una Big Tech […]

Le regole odierne non sarebbero opportunamente costruite per limitare i grandi della tecnologia (poiché incentrate sui “single market” invece che sulle dimensioni transnazionali) i quali, pur partendo da piccole posizioni, potrebbero presto scalare a ruolo di leadership senza che nessuno riesca ad opporre le necessarie contromisure. Ci si potrebbe, quindi, presto trovare gli equilibri del settore finanziario sovvertiti senza che alcuno abbia ottemperato al proprio dovere, dovendo così agire ex-post con difficili cause antitrust.

Inoltre data-ownership e data-sharing sono concetti ad oggi ancora poco definiti, quindi poco irreggimentabili all’interno di uno specifico contesto regolatorio. Secondo il report BIS, le informazioni aggiuntive che le Big Tech potrebbero ottenere dalle banche sono di altissimo valore (e con ulteriore valenza aggiuntiva quando in commistione con i dati già in essere), ponendo potenzialmente in capo a queste aziende un vantaggio competitivo incolmabile: o si definisce con esattezza chi è il titolare dei dati e chi ha diritto a sfruttarli (e come), oppure il rischio è quello di un oligopolio incontrovertibile che porterà nelle mani delle grandi della tecnologia tutto il potere.

Mano tesa e piena apertura all’innovazione che Libra e altri sistemi o criptovalute potranno apportare, insomma, ma solo nel contesto di regole chiare e ruoli definiti. In caso contrario il sorriso di circostanza diventerà opposizione, con il sistema bancario pronto a far valere il proprio peso e la propria autorevolezza. Questo non è scritto nero su bianco nel report, ma tra le righe il messaggio appare del tutto chiaro.

Ti potrebbe interessare

24 giu 2019