Il Cashback di Stato ha fatto parlare di sé ancor prima del via all’iniziativa. Qualcuno l’ha fin da subito etichettato come un regalo alle banche e agli enti che gestiscono i circuiti sui quali viaggiano i pagamenti elettronici, altri hanno puntato il dito verso le criticità tecniche del sistema approntato emerse fin dai primi giorni. C’è poi chi lo ha dato ormai per spacciato, senza elementi concreti su cui basare titoli e titoloni.

Sebbene sia troppo presto per considerarlo un successo, nonostante i numeri ufficiali abbiano descritto una partecipazione elevata fin dalla fase sperimentale di dicembre, a quasi due mesi di distanza dall’avvio del progetto è possibile tracciare un primo bilancio e immaginare come migliorarlo. Perché migliorarlo è possibile: troppe le forzature cercate per “fregare il sistema" e cercare di intascare ad ogni costo il cashback a prescindere dalle finalità del progetto. Come ogni gioco che si rispetti, le regole devono essere chiare e ben delineate, così che tutti possano giocare con maggior piacere e lo spettacolo possa essere migliore per tutti.

Abbiamo quindi stilato un elenco di 10 proposte per rendere il Cashback una risorsa vera, un valore per tutti, un esempio virtuoso da portare avanti con approccio costruttivo.

Cashback di Stato: come migliorarlo in 10 punti

Non possiamo che partire dai punti deboli fin qui emersi: dalla gestione delle transazioni ai comportamenti talvolta discutibili attuati da alcuni cittadini per allungare le mani sui 1.500 euro del Super Cashback. Ma ci sono anche altri interventi possibili, soprattutto dal punto di vista dei controlli e della comunicazione.

Queste le nostre 10 proposte:

- Transazioni ravvicinate

- La collaborazione dei commercianti

- Negozi cashless-friendly

- No agli abusi

- Educazione al cashless

- Cashback pro-bono

- Stimolare le amministrazioni locali

- Cashback è comunicazione

- No al cashback sui pagamenti alla PA

- Premi inferiori, più vincitori

1 – Un limite alle transazioni ravvicinate

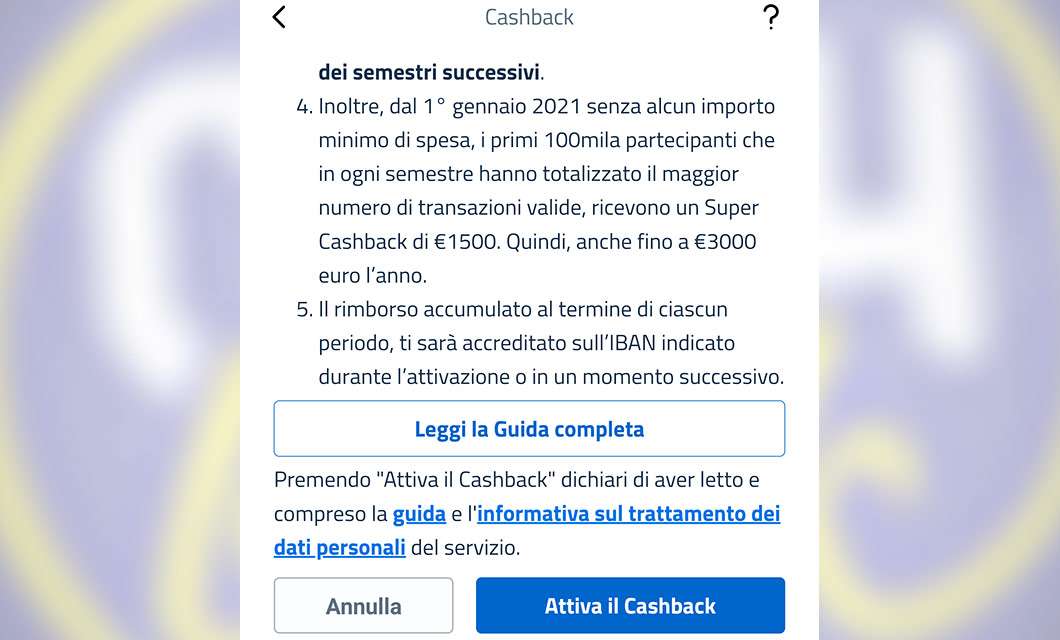

Iniziamo proprio da qui, dal Super Cashback. Premia i 100.000 partecipanti che al termine del semestre hanno eseguito il maggior numero di transazioni valide. È così successo che qualcuno ha deciso di strisciare più volte il bancomat in pochi minuti al self service. Introdurre un limite al numero di pagamenti ravvicinati eseguiti presso il medesimo commerciante potrebbe costituire una soluzione tecnicamente percorribile in virtù del fatto che il sistema riceve un identificativo relativo al negozio e può utilizzarlo come discrimine per la gestione di un filtro legato all’orario dell’operazione.

Qualcuno ha ipotizzato di limitare i pagamenti presso lo stesso esercente ad uno al giorno, ma ciò penalizzerebbe chi ad esempio sceglie la carta di credito o l’app per pagare il caffè al bar. E se fosse non più di uno ogni due ore? Questo potrebbe scoraggiare pratiche poco utili allo scopo quali lo smezzare la spesa al supermercato, l’effettuare più rifornimenti in pochi minuti e altre simili malsane forzature.

2 – Incentivare i commercianti

I responsabili dell’iniziativa non possono non considerare le lamentele dei commercianti che vedono l’abbandono del contante tradursi in un incremento delle commissioni versate per la gestione dei pagamenti elettronici. Il problema esiste e non può essere ignorato, altrimenti si rischia di creare un attrito tra le due parti coinvolte: chi compra e chi vende. È necessario lavorare affinché siano ridotte. I gestori di alcuni circuiti si sono già mossi in questa direzione, ad esempio eliminando qualsiasi commissione per le spese al di sotto dei 10 euro.

Perché non investire parte dei vantaggi stimati e del denaro recuperato dell’economia sommersa in una forma di contributo, magari pensando a metodi per stimolare l’uso degli strumenti di pagamento elettronico eliminando le commissioni fisse? Ridurre il costo nell’uso del cashless toglierà ogni foglia di fico a quanti usano queste fee come scusa per rimanere imperterriti fermi sul contante.

3 – Premiare i negozi che supportano l’iniziativa

Così come previsto per la Lotteria degli Scontrini con il bollino blu delle attività commerciali potrebbe essere proposto di esporre una sorta di badge per segnalare ai clienti il sostegno all’iniziativa. In questo modo si sarebbe sicuri che entrando e facendo acquisti al momento di pagare non ci saranno problemi nell’utilizzare i metodi di pagamento attraverso i quali maturare il rimborso.

Sapere di avere a che fare con un esercente “cashless friendly" potrebbe creare una sinergia informativa e una miglior intesa tra chi vende e chi compra, aspetto che i commercianti più intelligenti potranno sfruttare a proprio favore con finalità di marketing.

4 – Monitorare e punire gli abusi

Laddove si verificano abusi, da parte dei cittadini o dei commercianti, è necessario intervenire per evitare che un comportamento poco virtuoso possa provocare una distorsione nell’intero sistema, a beneficio di pochi e a discapito di tutti. Limitando le transazioni ravvicinate così come già suggerito, ad esempio, oppure intervenendo nel caso in cui non venga offerta la possibilità di utilizzare metodi di pagamento diversi dal contante.

Sapere che esiste la possibilità di punire gli abusi, e sapere che esiste una forma di vigilanza automatica in tal senso, potrebbe scoraggiare le pratiche più becere e riportare il gioco sui giusti binari, rendendo la vita difficile al furbetto di turno. L’Italia non ne ha bisogno e il Piano Cashless dovrebbe dimostrare di poterne fare a meno.

5 – Spiegare perché il Cashback fa bene a tutti

È necessario spiegare in modo chiaro perché il Cashback non è uno spreco di denaro come affermato da molti. Anzi, va ben chiarito perché si tratta di un investimento potenzialmente in grado di portare risorse preziose nelle casse pubbliche. Altrimenti rischia di diventare niente più di una corsa al bonus. A tal proposito una relazione puntuale sui risultati ottenuti, una stima su quanto recuperato in termini di lotta all’evasione incentivando i pagamenti elettronici, potrebbe costituire un elemento chiave per il prosieguo dell’iniziativa.

Il Cashback di Stato, insomma, deve saper diventare un utile strumento di formazione, un canale per veicolare un’idea virtuosa per 18 lunghi mesi.

6 – Cashback pro-bono

L’Agenzia delle Entrate già dispone di un lungo elenco di realtà alle quali può essere devoluto il 5 per 1000, perché non consentire un’operazione similare anche in termini di Cashback? Il processo potrebbe essere particolarmente semplice: laddove si sceglie l’IBAN per l’accredito del rimborso sarebbe sufficiente un modulo di ricerca ove selezionare una associazione a cui versare il contributo. Queste potrebbero così trovarsi con un piccolo inatteso tesoretto e gli utenti sarebbero una volta di più incentivati all’uso di questo strumento.

Data la bontà particolare di una iniziativa di questo tipo, si potrebbe anche abbassare da 50 a 10 il limite delle transazioni necessarie, affinché il Cashback possa fluire più facilmente nelle casse di queste associazioni. Il beneficio collettivo andrebbe ben oltre l’investimento dello Stato e il Cashback andrebbe a impreziosirsi di uno strumento di grande valore comune.

7 – Stimolare le amministrazioni locali

Grazie al Cashback è fortemente aumentato il numero di persone che utilizzano l’app IO, così come le registrazioni di SPID. Il trend è evidente per chi pone attenzione a questo tipo di dinamiche, ma gli amministratori locali potrebbero non averne invece consapevolezza. Stilando una classifica dei Comuni con il maggior numero di SPID attivi in rapporto alla popolazione, e notificando questo andamento alle amministrazioni locali, si potrebbe stimolare un certo tipo di sensibilità, rendendo chiaro quali vantaggi si potrebbero offrire a una fetta sempre più ampia di popolazione.

Lavorare per la sensibilizzazione delle amministrazioni locali potrebbe favorire l’approdo su IO di un maggior numero di servizi, sfruttando così al meglio il traino che il Cashback va a determinare. Il rischio è che al termine dei 18 mesi lo strumento possa essere abbandonato laddove sull’app non siano ancora arrivato un numero sufficiente di servizi.

8 – Notifiche informative

Sebbene molti cittadini abbiano registrato uno SPID e installato IO, lo hanno fatto finora fondamentalmente per il Cashback, mentre ignorano gli altri vantaggi a cui possono attingere. Sfruttando sporadiche notifiche dell’app, o anche semplicemente inserti informativi sull’interfaccia, si potrebbero veicolare importanti informazioni in tal senso, istruendo ad esempio gli utenti al pagamento del bollo auto, all’uso di SPID sul sito INPS o altre pillole di questo tipo.

Ancora una volta, il rischio è che al termine del periodo di Cashback l’interesse per IO possa venire meno, vedendo così aumentare il tasso di abbandono dell’app e perdendo per strada parte dei cittadini precedentemente ingaggiati.

9 – Escludere dal Cashback i pagamenti verso la Pubblica Amministrazione

Sono due i vantaggi che il Cashback può restituire allo Stato: una compressione del contante in circolazione e l’emersione dell’economia sommersa. Quest’ultimo non è però perseguibile quando si tratta di pagamenti alla PA in virtù del fatto che non è certo la Pubblica Amministrazione a produrre servizi non tracciati con pagamenti “in nero". Alla luce di questa osservazione, i pagamenti verso la PA (tasse, tariffe, sanzioni, servizi scolastici) dovrebbero essere esclusi dal Cashback poiché quest’ultimo diventa soltanto uno sconto finanziato dallo Stato a proprio stesso danno e non un incentivo in grado di esprimere appieno la propria potenzialità.

10 – Premi inferiore per accontentare più persone

E se invece di assegnare 1.500 euro ogni semestre con il Super Cashback a 100.000 partecipanti si dimezzasse la cifra raggiungendo il doppio dei cittadini? O, in alternativa, se quanto “risparmiato" fosse ripartito su tutti coloro che aderiscono innalzando la soglia massima del rimborso cumulabile ogni sei mesi ora fissata a 150 euro? Dopotutto, anche un bonus extra da 750 euro farebbe gola e stimolerebbe a usare ad ogni possibile occasione i metodi di pagamento cashless.

Immagini

10 osservazioni, 10 proposte, 10 possibili spunti per intavolare la discussione in merito a come migliorare un’iniziativa dalle grandi potenzialità che non interpretare come un’opportunità concreta, magari per principio o per partito preso, sarebbe uno spreco ancor prima che un peccato.

10 spunti, soprattutto, per qualunque sarà il prossimo Governo a salire allo scranno di Palazzo Chigi. PagoPA ha fatto la sua parte, ma ora con uno sforzo aggiuntivo si può trasformare il Piano Cashless Italia in qualcosa di più di un semplice gioco a premi.

Ti potrebbe interessare

30 gen 2021